Wenn Sie Ihr Unternehmen verkaufen wollen, übernehmen wir die Suche nach dem besten Käufer. Wir erarbeiten einen umfangreichen Businessplan, identifizieren und kontaktieren potenzielle Unternehmenskäufer, führen die Verhandlungen und optimieren die Angebote für Sie. Wir betreuen den gesamten Prozess des Unternehmensverkaufs bis zu einem erfolgreichen Vertragsabschluss.

Wir finden den besten Käufer für Ihr Unternehmen

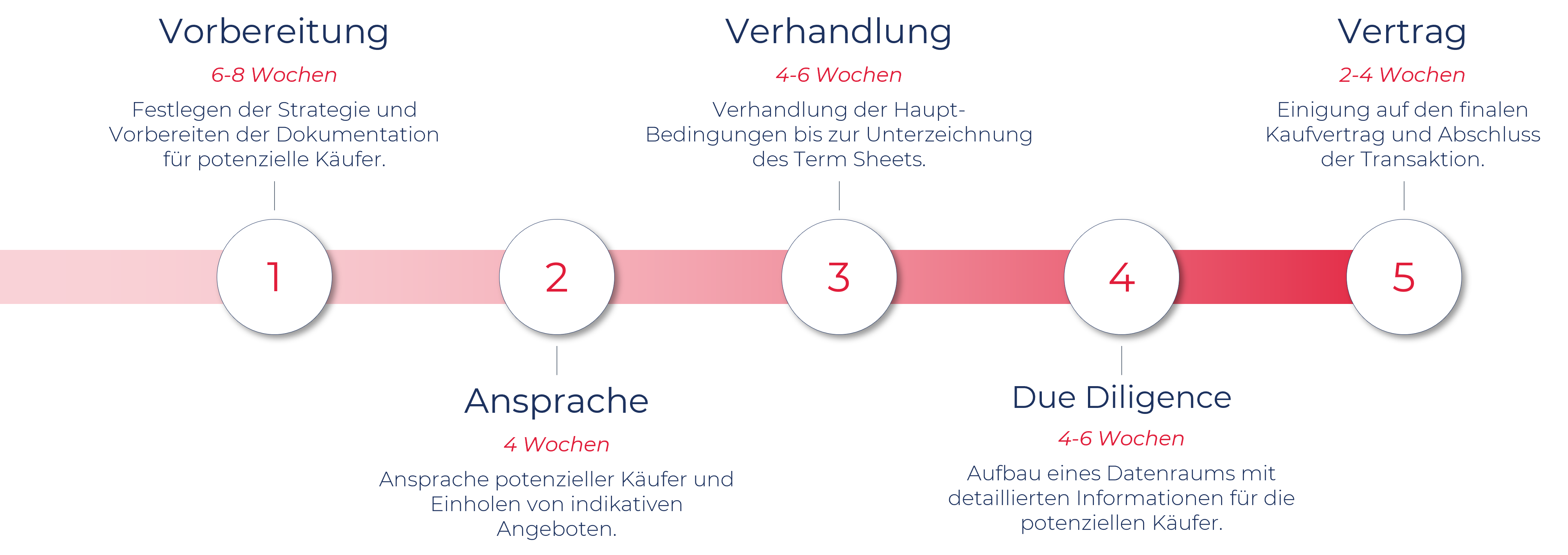

Der Unternehmensverkauf im Überblick

Ihre Vorteile durch eine Beratung beim Unternehmensverkauf

Im Rahmen eines Unternehmensverkaufes wird Ihnen die Unternehmensbewertung durch eine M&A-Beratung helfen, den bestmöglichen Verkaufspreis zu erzielen.

In der M&A-Praxis sind vor allem zwei Ansätze zur Berechnung eines Unternehmenswertes üblich: Die Anwendung von branchenüblichen Multiplikatoren auf Umsatz oder Ertrag („transaction multiples“) sowie die Discounted-Cashflow-Methode.

Multiplikatoren auf Umsatz oder Ertrag

Beim Multiple-Verfahren werden Unternehmensbewertungen vergleichbarer Transaktionen durch bestimmte Bezugsgrößen dividiert. Üblich sind Umsatz oder EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen).

In der Praxis ist es aber häufig schwierig, tatsächlich ähnliche Unternehmen zu finden, die in der jüngeren Vergangenheit verkauft wurden und bei denen die relevanten Zahlen publiziert wurden. Multiples können sich je nach Branche, Größe, Entwicklung des Unternehmens und Geschäftsmodell sehr stark unterscheiden.

Discounted-Cashflow Methode

Die Analyse der erwarteten Cashflows eines Unternehmens ist theoretisch der fundierteste Ansatz zur Unternehmensbewertung. In ein DCF-Modell fließen die Anfangsinvestition (als negativer Cashflow) und die erwarteten positiven oder negativen Cashflows der Zukunft ein.

Der sog. Terminal Value, d.h. der Wert des Unternehmens in z.B. zehn Jahren, wird ebenso einbezogen. Alle Zahlungen in der Zukunft werden abgezinst um Kapitalkosten und das generelle Risiko möglicher negativer Entwicklungen zu berücksichtigen. Problematisch ist aber die Unsicherheit einer sehr lang angelegten Planung und der hohe Einfluß der zugrundeliegenden Annahmen auf das Ergebnis.

Unternehmensbewertung als wichtige Vorbereitung beim Verkauf

Trotz der Schwächen der oben genannten Methoden der Unternehmensbewertung sind diese eine wichtige Vorbereitung bei einem geplanten Unternehmensverkauf. Mit einer eigenen Unternehmensbewertung gewinnen Sie Verständnis über den Korridor, in dem eine Bewertung üblicherweise liegen wird und können sich auf Verhandlungen besser vorbereiten.

Sie erkennen zudem die Faktoren, welche die Bewertung Ihres eigenen Unterehmens positiv oder negativ beeinflussen. Und natürlich: Der potenzielle Käufer wird sich in den meisten Fällen ähnlicher Modelle bedienen und Sie können ihm vorbereitet und auf Augenhöhe begegnen.

Startup mit hohem Wachstum

Ein vor wenigen Jahren gegründetes Software-Startup erzielt einen Umsatz von 10 Millionen Euro pro Jahr, davon 100% sog. Recurring-Revenues (wiederkehrende Umsätze). Das Unternehmen hat gerade die Gewinnschwelle erreicht und ist in den letzten Jahren mit durchschnittlich 70% pro Jahr gewachsen.

Ein EBITDA-Multiple kann nicht angesetzt werden, aber es ist nicht unrealistisch anzunehmen, dass beim Unternehmensverkauf ein Umsatz-Multiple von 6-10 gezahlt wird. Der Unternehmenswert liegt damit bei 60-100 Millionen Euro.

Etabliertes Unternehmen mit positivem EBITDA

Ein etabliertes Maschinenbau-Unternehmen generiert einen Umsatz von 50 Millionen Euro pro Jahr, mit einem jährlichen Wachstum von 5-10%. Das Unternehmen erwirtschaftet ein EBITDA von 7,5 Mio. Euro pro Jahr.

Typischerweise wird ein Käufer einen EBITDA-Multiple für die Unternehmensbewertung heranziehen. Je nach Technologie-Position, Kundenmix und genauem Geschäftsmodell könnte dieser z.B. in einem Korridor zwischen 8 und 12 liegen. Somit wäre der Unternehmenswert in einer Größenordnung von 60-90 Millionen Euro – und damit in einer ähnlichen Range, wie das Softwareunternehmen im ersten Beispiel, welches noch gar keinen wesentlichen Gewinn erzielt.

Individuelle Bewertung beim Unternehmensverkauf

Die beiden sehr unterschiedlichen Beispiele sollen deutlich machen, dass Kriterien wie Wachstum und Geschäftsmodell eines Unternehmens einen extrem hohen Einfluß auf die Unternehmensbewertung haben.

Das zweite Unternehmen würde in keinem Fall einen ähnlichen Umsatz-Multiple wie das erste Unternehmen erzielen können. Schnelle und pauschale Aussagen zu dem Wert eines Unternehmens sind daher mit Vorsicht zu genießen. Das Unternehmen und seine besondere Position muss im Einzelfall betrachtet werden.

Weitere Informationen zum Thema Unternehmensbewertung finden Sie in unserem Artikel. Rufen Sie uns für einen vertraulichen Gedankenaustausch an. Gerne besprechen wir mit Ihnen unser Vorgehen, unsere Branchen-Expertise und Referenzen für unsere Arbeit.

FAQ

Warum ist eine Beratung beim Unternehmensverkauf sinnvoll?

Eine professionelle Begleitung des Unternehmensverkaufs durch einen M&A-Berater soll den Kaufpreis und die Abschlusswahrscheinlichkeit erhöhen. Zudem ist die Entlastung des Managements ein wesentliches Argument für die Einbindung einer Beratung. In bestimmten Phasen des Verkaufs (z.B. Verhandeln des Share Purchase Agreements) ist zusätzlich die Einbindung eines spezialisierten Rechtsanwaltes notwendig.

Was macht einen Unternehmensverkauf erfolgreich?

Ein Unternehmensverkauf ist vor allem dann erfolgreich, wenn der Verkaufserlös den Vorstellungen des Verkäufers entspricht oder diese sogar übertrifft. Der Käufer sollte zum Unternehmen passen und idealerweise einen Beitrag für eine langfristige Weiterentwicklung leisten können. Um diese Ziele zu erreichen, lohnt sich die Beratung durch einen erfahrenen M&A-Berater.

Wie funktioniert eine Unternehmensbewertung?

Eine objektive Bewertung beim Unternehmensverkauf gibt es nicht. Letztlich wird der Wert des Unternehmens der Preis sein, den ein Käufer zu zahlen bereit ist. Trotzdem gibt es Ansätze mit denen eine realistische Bandbreite von Bewertungen festgelegt und im Vorfeld eines Unternehmensverkaufs besprochen werden kann.

Dazu recherchiert eine Beratung vergleichbare Transaktionen und überlegt, in welchem Verhältnis die eigenen Umsatz- oder Profitabilitäts-Kennzahlen zu den verfügbaren Kennzahlen solcher Verkäufe stehen („Transaktion Multiples“). Für börsennotierte Unternehmen, die im gleichen oder in ähnlichen Segmenten tätig sind, werden die entsprechenden Bewertungen analysiert („Comparables“). Zusätzlich können auf der Basis eines Businessplanes zukünftige Cashflows in ein Discounted-Cashflow-Modell fließen („DCF-Bewertung“). Eine Beratung nutzt Multiples und Comparables, um bereits vor Beginn des eigentlichen M&A-Prozesses ein Gefühl für eine erzielbare Bewertung zu erhalten.

Wie werden potenzielle Käufer identifiziert?

Ausgangspunkt für die Recherche einer Liste mit möglichen Käufern (sog. Longlist) ist die Überlegung, für wen das Unternehmen aus welchen Gründen interessant ist. Mögliche Käufergruppen sind z.B. ausländische Wettbewerber, denen mit der Übernahme der Markteintritt gelingt. Anbieter, die benachbarte Marktsegmente bearbeiten und die das Leistungsangebot des Unternehmens in das eigene Portfolio integrieren können. In der Wertschöpfungskette vor- oder nachgelagerte Unternehmen, die vertikal stärker integrieren wollen usw. Dazu kommt noch die große Klasse von Finanzinvestoren, die eigenständige Geschäfte übernehmen und weiterentwickeln wollen.

Als professioneller M&A-Berater verknüpft Quantum Partners verschiedene Methoden und Quellen, um zu einer umfangreichen, aber dennoch qualifizierten Longlist zu kommen. Unter anderem greifen wir auf spezielle Datenbanken, eigene Recherchen, Expertengespräche und unser breites Netzwerk zurück. Gemeinsam mit dem Kunden wird dann die Longlist zu einer sog. Shortlist kondensiert. Diese enthält die potenziellen Käufer, die im ersten Schritt kontaktiert werden.

Welche Dokumente werden für einen Unternehmensverkauf benötigt?

Im ersten Schritt wird typischerweise eine umfangreiche Unternehmensdarstellung (das sog. Information Memorandum) benötigt. Zudem bedarf es als Grundlage für den Zahlenteil, sozusagen für die quantitative Unternehmensplanung, einen vollständigen Finanzplan mit Rückblick, Forecast auf das aktuelle Geschäftsjahr sowie eine Planung für die nächsten 3-5 Jahre. Inhabergeführte Unternehmen können häufig ihre Finanzplanung pragmatisch angehen. Manchmal gibt es kein formelles Budget, denn der Unternehmer oder die Unternehmerin müssen sich gegenüber niemanden verantworten. Der Käufer eines Unternehmens kann jedoch auf keinen Fall auf eine saubere und detaillierte Finanzplanung verzichten. Er will zudem genau verstehen, wie sich Umsätze, Margen und Erträge in der Vergangenheit zusammengesetzt haben und für die Zukunft erwartet werden. In den meisten Fällen wird er auch eine Plan-Bilanz sowie eine Investitions- und Cash-flow-Planung benötigen.

Wie wird ein Unternehmensverkauf besteuert?

Die zu zahlende Steuer beim Unternehmensverkauf ist hauptsächlich von der Rechtsform des Gesellschafters und der Art des Verkaufs (Share Deal oder Asset Deal) abhängig. Veräußert z.B. eine natürliche Person aus dem Privatvermögen mehr als 1% der Anteile an einer GmbH, werden 60% des Veräußerungsgewinns mit dem individuellen Steuersatz besteuert (sog. Teileinkünfteverfahren). Wir empfehlen, die steuerlichen Folgen einer Transaktion mit dem Steuerberater vorab zu besprechen und abzuschätzen.

Wann sollte ich meine Firma verkaufen?

Für einen erfolgreichen Unternehmensverkauf ist das richtige Timing entscheidend: Ein Unternehmen lässt sich dann gut verkaufen und wird eine attraktive Bewertung erzielen, wenn das Geschäft gut läuft und die Zukunftsaussichten positiv sind. Aber natürlich wirken sich auch externe Einflussfaktoren, wie die Entwicklung in der spezifischen Branche und die allgemeine Wirtschaftslage auf den M&A-Prozess aus.

Wenn ein Verkaufsprozess gestartet wird und man beginnt, konkrete Zahlen und Pläne an Interessenten zu kommunizieren, ist es von hoher Bedeutung, dass während der Verhandlungen und der Due Diligence die Pläne auch erfüllt werden. Ist z.B. die Vertriebspipeline gut gefüllt und der Forecast realistisch, ist eine wichtige Voraussetzung für ein gutes Ergebnis gegeben.

Was sind Gründe für einen Unternehmensverkauf?

Bei privat gehaltenen Unternehmen ist der wichtigste Grund für einen Unternehmensverkauf das Regeln der Nachfolge. Aber auch die Weiterentwicklung des Unternehmens durch Einbinden eines strategischen Partners kann ein wichtiges Ziel sein. Wenn Unternehmen, durch Venture Capital oder Private Equity finanziert wurden, werden diese Partner zwangsläufig einen sog. Exit anstreben. Nach einer gewissen Haltedauer wird die Beteiligung verkauft, um den Funds-Investoren ihre Einlagen zurückzahlen zu können.

Wie lange dauert ein Unternehmensverkauf?

Typischerweise benötigt der M&A-Prozess von der Vorbereitung bis zum Closing etwa sechs bis acht Monate. Die konkrete Dauer wird maßgeblich durch die Komplexität des Unternehmens und die Vorbereitung der Verkäuferseite beeinflusst. Wenn die notwendige Dokumentation vorhanden ist und das zu verkaufende Unternehmen über sehr gute Management-Informationssysteme verfügt, kann ein Prozess auch in etwa vier Monaten durchgezogen werden. Dies wäre aber sehr schnell.

In der Realität ergeben sich häufig Lücken in der Dokumentation und im Controlling, welche die Vorbereitung in die Länge ziehen. Falls Sie mittelfristig an einen Unternehmensverkauf denken, können wir Ihnen im Rahmen eines Ready-to-Exit-Projektes bei einer effizienten Vorbereitung helfen.

Was passiert mit den Mitarbeitern bei einem Unternehmensverkauf?

Häufig wird das Thema Unternehmensverkauf mit Nachteilen für die involvierten Mitarbeitern verbunden. Dies mag bei sehr großen Übernahmen der Fall sein, bei denen die Erzielung von Synergien und Kostensenkungen im Vordergrund stehen. Bei technologieorientierten oder mittelständischen Unternehmensverkäufen, mit denen der Käufer z.B. ein neues Marktsegment erschließt oder in einen Markt eintritt, kann der Verkauf für die betroffenen Mitarbeiter neue Chancen und Potenziale eröffnen.

Zum Beispiel können sich für Mitarbeiter eines regionalen tätigen Unternehmens in einem größeren Verbund andere Karrierechancen eröffnen oder sie können evtl. interessantere, international ausgerichtete Aufgaben übernehmen. Oft stehen bessere Ressourcen, ein starker Markenname oder das bessere Vertriebsnetz des neuen Partners zur Verfügung. Im Normalfall will der Käufer eines Unternehmens sicherstellen, dass die Mitarbeiter unter dem neuen Eigentümer weiterhin gute Leistungen erbringen. Es wird daher häufig überlegt, wie Mitarbeiter nach einer Transaktion zusätzlich zu motivieren sind.

Was prüft der Käufer bei einer Due Diligence?

In einem fortgeschrittenen Transaktionsprozess, in der Regel nach Abschluss des Letter of Intent (LOI), wird der Käufer das Unternehmen sorgfältig prüfen wollen. Dies erfolgt in der sog. Due Diligence. Bei dieser Risikountersuchung prüft der Käufer das Zielunternehmen im Detail und wird häufig durch entsprechende Fachleute unterstützt.

Der Umfang und die Länge einer Due Diligence sind vor allem von der Größe und Komplexität des Zielunternehmens abhängig. Zu den wesentlichen Untersuchungsfeldern zählen insbesondere die formellen Themen Recht, Finanzen und Steuern, der Bereich Markt, Kunden und Geschäftsmodell („Commercial“) sowie Technologie und IP. Falls im Rahmen der Due Diligence Prüfung bei der Zielgesellschaft Risiken (sog. Red Flags) identifiziert werden, kann dies Auswirkungen auf die Unternehmensbewertung und den weiteren Verhandlungsverlauf haben.

Quantum Partners bereitet im Vorfeld einer Due Diligence gemeinsam mit dem Verkäufer einen gut strukturierten virtuellen Datenraum vor, in dem der Käufer auf alle notwendigen Informationen zugreifen kann. Gerne stellen wir Ihnen auf Nachfrage eine umfangreiche Due Diligence Checkliste kostenfrei und unverbindlich zur Verfügung.

Kontaktieren Sie uns!

Rufen Sie uns für einen vertraulichen Gedankenaustausch an.

Gerne besprechen wir mit Ihnen unser Vorgehen, unsere Branchen-Expertise und Referenzen.

Hier finden Sie unsere Kontaktdaten:

Gerne besprechen wir mit Ihnen unser Vorgehen, unsere Branchen-Expertise und Referenzen.

Hier finden Sie unsere Kontaktdaten: